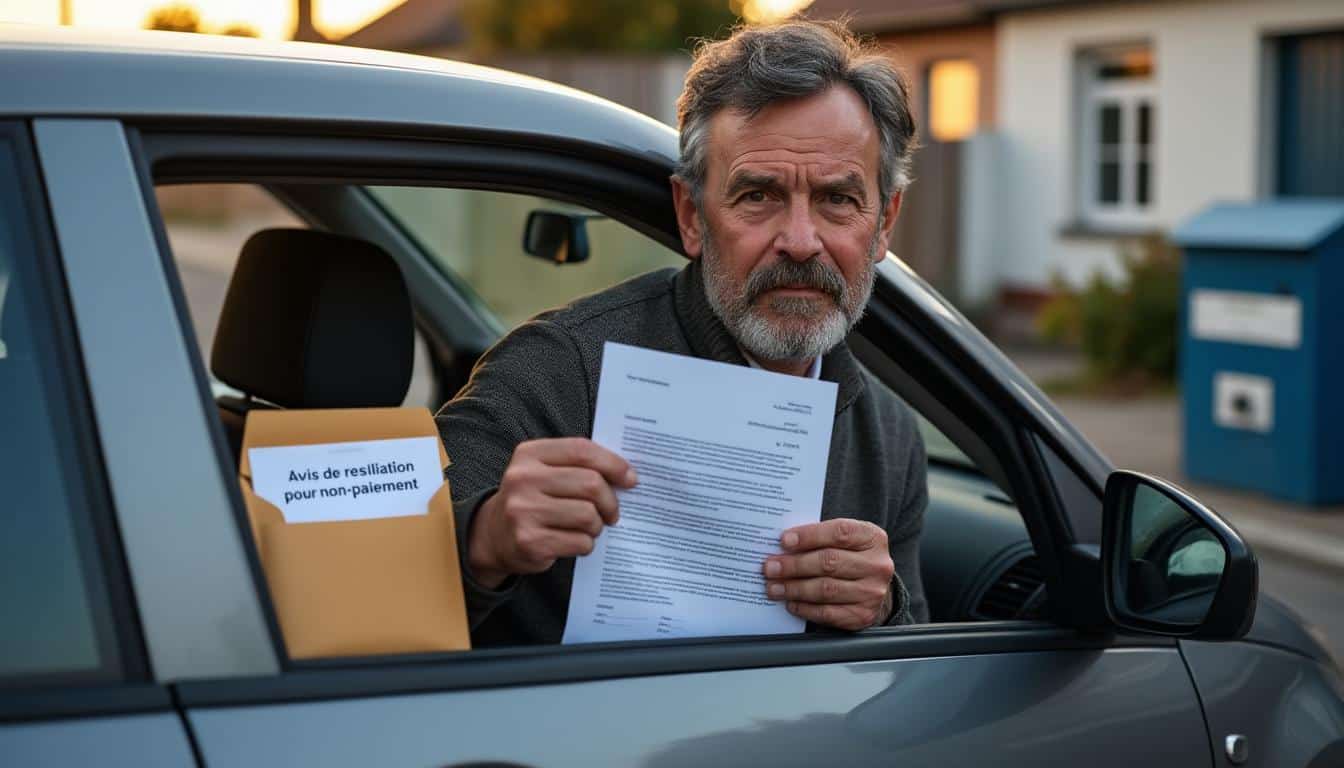

Assurance auto résiliée pour non-paiement : conséquences et solutions

Vous êtes-vous déjà demandé pourquoi il est si difficile de souscrire un nouveau contrat après avoir vécu une situation délicate avec votre assurance auto ? L’assurance auto résiliée pour non-paiement représente un obstacle important dans la protection de votre véhicule. Cette résiliation survient lorsqu’un défaut de paiement entraîne la fin anticipée de votre engagement auprès de votre compagnie d’assurance. Comprendre ce mécanisme est essentiel, car il impacte directement votre capacité à assurer votre auto et à circuler en toute sécurité. Cet article vous accompagne pour décoder cette situation, ses conséquences, et surtout vous aider à choisir la meilleure solution adaptée à votre budget et à vos besoins.

Pourquoi résilier un contrat d’assurance auto pour défaut de paiement ?

Les causes courantes d’une résiliation pour non-paiement

Résilier un contrat d’assurance auto pour défaut de paiement intervient généralement après plusieurs incidents financiers. Parmi les causes fréquentes, on retrouve : un oubli de règlement de la prime, un rejet de prélèvement bancaire, un retard répété dans les paiements, une situation financière dégradée empêchant de régler la facture, ou encore une erreur administrative dans le suivi du dossier. Ces impayés sont la cause principale qui pousse l’assureur à enclencher une procédure de résiliation. Résilier un contrat n’est jamais un acte pris à la légère, car cela affecte la couverture du conducteur et la protection du véhicule.

La résiliation pour impayé est précédée d’une mise en demeure, une étape légale incontournable qui permet d’informer l’assuré du défaut de paiement. Cette mise en demeure fixe un délai légal minimum de 30 jours pour régulariser la situation. Passé ce délai sans règlement, la compagnie peut procéder au retrait du contrat. Ce processus encadre la résiliation afin d’éviter toute décision hâtive, garantissant ainsi un respect des droits du conducteur.

La procédure légale avant la résiliation : mise en demeure et délais

Avant de résilier un contrat d’assurance auto, l’assureur doit impérativement envoyer une mise en demeure à l’assuré, généralement par courrier recommandé. Cette lettre rappelle le montant impayé et accorde un délai de 30 jours pour régler la somme due. Ce délai est une cause légale qui protège l’assuré et lui permet de régulariser son défaut de paiement sans perdre sa couverture immédiatement. Si le paiement n’est pas effectué à l’issue de ce délai, la résiliation devient effective automatiquement, privant ainsi le conducteur de sa protection.

- Oubli de paiement de la prime mensuelle ou annuelle

- Rejet du prélèvement automatique par la banque

- Retard répété dans le règlement des échéances

- Difficultés financières empêchant de payer à temps

- Erreur administrative ou oubli de notification par l’assuré

Les conséquences pour le conducteur et son véhicule après une résiliation

Impact sur le dossier du conducteur et le malus

Après une résiliation due à un défaut de paiement, le conducteur voit son dossier fortement impacté. Cette situation peut entraîner un malus, c’est-à-dire une majoration de la prime d’assurance lors de la souscription d’un nouveau contrat. Le dossier est marqué par cet incident, ce qui complique la recherche d’une nouvelle assurance à un tarif raisonnable. Il est également possible de perdre certains avantages acquis, comme le bonus accumulé depuis plusieurs années. Le retrait de la couverture expose le conducteur à un risque financier considérable en cas d’accident.

| Conséquences sur le dossier | Risques associés |

|---|---|

| Malus et majoration de la prime | Prime plus chère jusqu’à +30% en moyenne |

| Perte du bonus | Tarification moins avantageuse pendant 2 à 3 ans |

| Retrait de la couverture | Circulation sans assurance = amende jusqu’à 3 750 € |

| Historique négatif chez les assureurs | Difficulté à trouver un nouveau contrat facilement |

Le risque de malusser son dossier est réel, et il faut savoir que cela peut durer plusieurs années. Cette situation ne concerne pas uniquement les retards de paiement, mais également d’autres infractions graves, comme la conduite en état d’alcoolémie, qui aggravent les risques pour la vie automobile et la sécurité sur la route.

Risques encourus et conséquences sur la vie automobile

Lorsque votre contrat est résilié pour non-paiement, les risques ne s’arrêtent pas à la simple perte de couverture. Circuler sans assurance expose à des sanctions lourdes, y compris le retrait du permis de conduire dans certains cas. Cela peut aussi compliquer la gestion des sinistres, car en cas d’accident, vous ne serez pas couvert, ce qui peut mettre en danger votre vie et celle des autres usagers de la route. De plus, les compagnies d’assurance peuvent refuser de vous assurer à l’avenir, ce qui rend la situation encore plus complexe.

- Amende pouvant atteindre 3 750 euros en cas de circulation sans assurance

- Retrait possible du permis de conduire

- Impossibilité de faire jouer la garantie en cas d’accident

- Augmentation du risque financier personnel et pour le véhicule

Comment retrouver une assurance après une résiliation pour non-paiement ?

Les assureurs spécialisés pour profils résiliés

Retrouver une couverture après une résiliation pour défaut de paiement peut sembler une mission difficile, mais plusieurs solutions existent. Certaines compagnies se spécialisent dans l’assurance des profils résiliés, proposant des offres dédiées adaptées aux conducteurs en difficulté. Ces assureurs proposent des contrats avec des garanties ajustées, souvent à des prix plus élevés, mais ils permettent de retrouver une protection rapide et efficace. Choisir un assureur spécialisé est souvent la meilleure option pour repartir sur de bonnes bases.

Pour votre nouveau contrat, il est important de comparer ces offres spécifiques, car elles varient en termes de garanties, de prix et de conditions d’acceptation. Certaines compagnies demandent un délai de carence ou des justificatifs de régularisation, tandis que d’autres proposent un accompagnement personnalisé pour faciliter la souscription.

Utiliser un comparateur pour choisir la meilleure option

Pour trouver la meilleure solution et ne pas payer trop cher, utiliser un comparateur d’assurance en ligne spécialisé dans les profils résiliés est une option pratique et efficace. Ces outils vous permettent de visualiser rapidement plusieurs propositions de compagnies différentes, en mettant en avant les avantages et inconvénients de chaque offre. Le comparateur facilite ainsi la prise de décision en fonction de vos besoins réels, de votre budget et de votre situation.

- Assureurs spécialisés proposant des garanties adaptées aux résiliés

- Offres dédiées avec tarifs ajustés selon le profil

- Comparateurs en ligne pour un gain de temps important

- Solutions d’accompagnement personnalisé proposées par certaines compagnies

- Possibilité de souscrire rapidement un nouveau contrat

Comprendre les formules et garanties des contrats d’assurance auto adaptées

Les formules classiques adaptées aux conducteurs résiliés

Face à une résiliation pour non-paiement, les assureurs spécialisés proposent généralement quatre formules principales. La formule au tiers, la plus économique, couvre uniquement la responsabilité civile. La formule intermédiaire inclut des garanties complémentaires comme le vol et l’incendie. La formule tous risques offre la couverture la plus complète, incluant les dommages au véhicule. Enfin, certains contrats proposent une formule personnalisée avec des options modulables, adaptées aux besoins spécifiques du conducteur résilié.

Chaque formule se distingue par son niveau de protection et sa prime, qui peut varier de 300 à 900 euros par an selon la couverture choisie et le profil de l’assuré. Comprendre ces formules vous permet de choisir un contrat qui équilibre prix et garanties.

Les garanties essentielles à vérifier pour bien assurer son véhicule

| Formule | Garanties principales |

|---|---|

| Au tiers | Responsabilité civile obligatoire |

| Intermédiaire | Responsabilité civile + vol + incendie |

| Tous risques | Responsabilité civile + dommages tous accidents |

| Personnalisée | Garanties modulables selon options choisies |

- Responsabilité civile : indispensable et obligatoire

- Garantie vol et incendie : protège contre les risques majeurs

- Assistance 0 km : utile en cas de panne ou accident

- Protection juridique : couvre les litiges liés à l’automobile

Conseils pratiques pour éviter la résiliation à l’avenir

Gérer ses paiements pour ne pas résilier son assurance auto

Éviter la résiliation pour défaut de paiement passe avant tout par une bonne gestion de vos échéances. Il est conseillé de mettre en place des prélèvements automatiques pour ne pas oublier de payer. Respecter les délais de paiement est crucial, car un retard peut rapidement entraîner une mise en demeure. Vous pouvez aussi utiliser des alertes bancaires ou des rappels sur votre smartphone pour suivre vos échéances. Payer à temps garantit une continuité de votre couverture et évite les mauvaises surprises.

Anticiper et agir en cas de situation financière compliquée

Si vous traversez une période financière difficile, il est essentiel de communiquer rapidement avec votre assureur. Certains organismes peuvent proposer des solutions adaptées, comme un étalement des paiements ou un délai supplémentaire pour régler les primes. Ne pas hésiter à poser la question peut faire la différence entre une résiliation et un maintien du contrat. Enfin, en cas de doute, il est toujours préférable de savoir où vous en êtes pour anticiper la situation et éviter les impayés.

- Mettre en place un prélèvement automatique ou paiement anticipé

- Respecter scrupuleusement les délais de paiement fixés dans le contrat

- Utiliser les alertes bancaires ou rappels électroniques pour suivre les échéances

- Vérifier régulièrement son compte bancaire pour éviter les rejets

- Contacter l’assureur dès les premiers signes de difficulté financière

- Demander un plan d’échelonnement ou un délai supplémentaire de paiement

Quel impact financier et malus après une résiliation pour non-paiement ?

Comment la résiliation influence le coût de la prime d’assurance

La résiliation pour défaut de paiement a un impact direct sur la prime d’assurance que vous devrez payer ensuite. Trois facteurs principaux influencent ce coût : le malus appliqué à votre dossier, la durée écoulée depuis la résiliation, et la nature des garanties choisies. En moyenne, la prime peut augmenter de 20 à 40 % après une résiliation, avec des tarifs pouvant grimper jusqu’à 1 200 euros par an pour des profils à risque. Il est donc essentiel de prendre en compte cette majoration dans votre budget.

Stratégies pour réduire le malus et retrouver un bon dossier

Pour limiter ces coûts, plusieurs options s’offrent à vous. D’abord, opter pour une formule au tiers plus économique peut réduire la prime. Ensuite, comparer les offres via un comparateur spécialisé vous permet de dénicher des tarifs compétitifs. Enfin, montrer une bonne gestion de votre contrat sur les années suivantes vous aidera à réduire progressivement le malus et à retrouver un dossier plus attractif. Ces stratégies facilitent la réintégration dans un parcours d’assurance classique.

- Malus appliqué à la prime, augmentant le coût global

- Durée depuis la résiliation : plus le temps passe, plus le dossier s’améliore

- Choix des garanties et formule influençant fortement la prime

- Privilégier une formule au tiers économique pour réduire le coût

- Utiliser un comparateur pour trouver l’offre la moins chère

FAQ – Questions fréquentes sur la résiliation et la recherche d’une nouvelle assurance auto

Que faire immédiatement après une résiliation pour non-paiement ?

Il est important de régulariser rapidement votre situation en contactant votre assureur pour comprendre les motifs. Ensuite, commencez à chercher une nouvelle assurance adaptée, notamment auprès d’assureurs spécialisés pour profils résiliés.

Puis-je contester une résiliation si je n’ai pas reçu de mise en demeure ?

Oui, sans mise en demeure préalable, la résiliation peut être contestée, car la mise en demeure est une étape légale obligatoire avant toute résiliation pour défaut de paiement.

Comment trouver une assurance pas chère malgré un dossier résilié ?

Utilisez un comparateur dédié aux profils difficiles, privilégiez les formules au tiers et explorez les offres des assureurs spécialisés qui proposent des tarifs adaptés.

Quels sont les risques de circuler sans assurance après résiliation ?

Circuler sans assurance expose à des amendes pouvant atteindre 3 750 euros, un retrait de permis possible, et une absence totale de couverture en cas d’accident.

Quel délai pour souscrire un nouveau contrat après une résiliation ?

Il n’y a pas de délai légal imposé, mais il est conseillé de souscrire immédiatement pour éviter de circuler sans assurance et les sanctions associées.

Vous aimerez aussi

Assurance

Assurance Assurance

Assurance Assurance

Assurance Assurance

Assurance